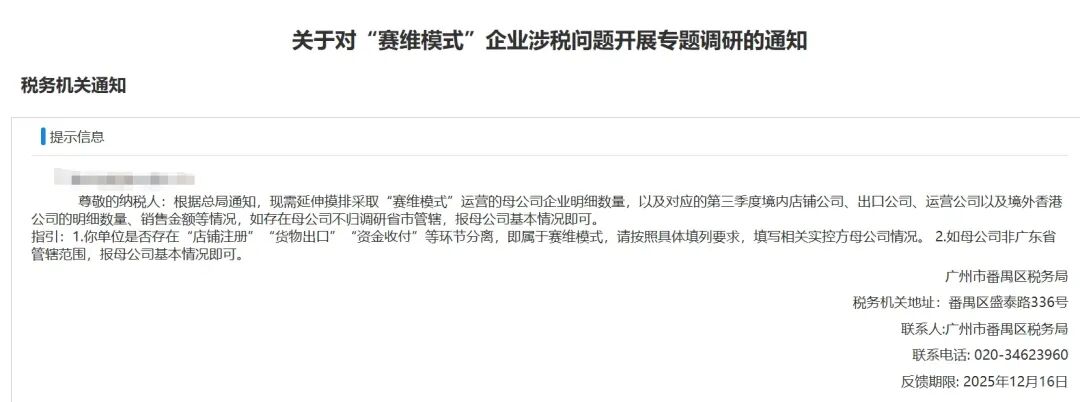

点击雪球站外关注>>免费领取>>站外电子书2.0 此前,有卖家提到“正被税局问询是否赛维模式”,且亚马逊卖家收到平台推送的7-9月税务数据,却发现与自家核算金额存在出入。 近日,部分卖家就在电子税务局发现新增待办事项《关于对“赛维模式”企业涉税问题开展专题调研的通知》。 税局首次明确了对“赛维模式”的定义,即“店铺注册”、“货物出口”、“资金支付”三个核心环节相互分离的业务模式。

可见,税局是在"研究怎么认定",他们需要你提交一系列材料,来证明你的"赛维模式"是真合规、不是假避税! 本次通知明确要求卖家提交佐证材料,例如与香港公司的授权协议、企业境外投资证书(ODI)、香港公司审计报告及第三方支付工具对账单等。 此外,9810出口退税实现全流程闭环 误区一:平台佣金、广告费凭形式发票即可税前扣除? 根据《企业所得税税前扣除凭证管理办法》,形式发票属于外部凭证之一,但能否实现税前扣除,关键在于支出是否真实、合法、与收入、凭证合规相关。 误区二:“赛维模式2.0”(境外买境外卖)可轻松实现免税? 该模式虽在采购环节可能实现增值税0税负,但若缺乏真实业务支撑,存在将视为虚构业务的风险。 此外,若店铺公司在境内实际运营,且收入与境内关联密切,税务机关通常不会认可其免征增值税。 同时,境外单位在境内销售服务等,境内购买方可能负有代扣代缴增值税(一般税率6%)的义务,税务成本反而可能增加。 这是近期卖家关注的热点问题,据资深专家解答如下: 1. 自主办理进出口权需要哪些步骤与材料? 流程: 确认经营范围→海关备案→办理电子口岸→开立外汇账户并完成外管局备案→按需办理出口退税备案。 材料: 营业执照正副本、法人身份证复印件、公章与法人章、公司英文名称与地址(需与营业执照一致)、有效联系方式、经营场所证明。 2. 企业变更主体,何种情况会被认定“无合理商业目的”? 主要考量是否存在人为税务规划(如业务拆分、重组); 是否以获取税收利益为主要目的; 是否缺乏经营实质(如无实际业务、人员财务混同、短期内频繁变更等)。 3. 开票信息不全的发票,能否用于企业所得税税前扣除? 不能。 这是不合规凭证。若支出真实,企业应在汇算清缴期结束前,要求对方补开、换开发票。 4. 促销活动中免费赠送的商品,是否需要视同销售? 若无偿赠送或发票上未注明的有偿赠送,需视同销售申报增值税与企业所得税; 若属于组合销售且在发票上明确体现折扣,则无需视同销售。 5. 进项税额大于销项税额形成的留抵税额,能否申请退还? 符合以下条件可退: 纳税信用等级为A级或B级; 申请前36个月未发生骗税、虚开等税收违法行为; 未因偷税被处罚两次及以上; 且未享受特定即征即退、先征后返政策。 6. 除增值税和企业所得税,还需关注个人所得税吗? 需要。 企业必须规范核算所有向个人的支付,包括现金与非现金形式(如福利、报销、股权激励等),并依法履行代扣代缴个人所得税的义务。 - end - 亚马逊税务报关资料模版 ?卖家精灵(全网最低价) 【标准高级VIP包年78折:SNOW78】 【单人版包年72折:SNOW72】 (续费、升级都可以用) 购买地址: https://www.sellersprite.com/cn/price ?优麦云(全网最低价) 【优麦云 4折专属折扣码:snow123】 购买地址:https://www.sellerspace.com/?utm=mgkjj ?Sif(全网最低价) 【Sif 88折专属折扣码:snow123】 购买地址:https://www.sif.com/ 新购、续费、增购、升级均适用— 1 —

税务监管动态与模式创新

— 2 —

税务合规常见疑惑答疑

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复